发布日期:2025-12-24 10:45 点击次数:195

一笔高达6.8亿元的芯片收购案,本应是探路者(300005.SZ)向科技转型的里程碑,却在老本市集遇到苛待。

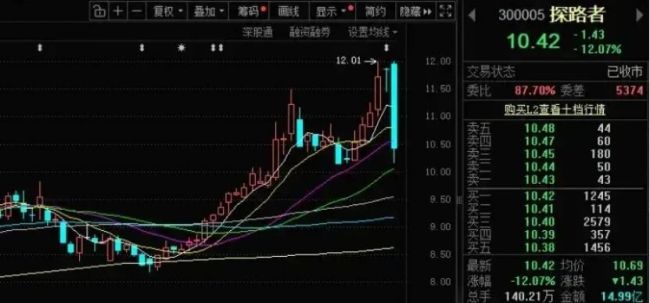

2025年12月2日,“中国户外用品行业第一股”探路者股价献艺断崖式下降,单日跌幅达12.07%,市值蓦的挥发12.64亿元。

图源/股市软件截图

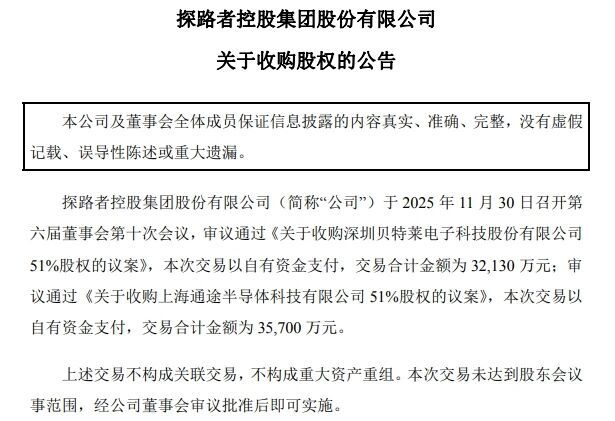

这场暴跌的导火索是前一日晚间公司透露的总和6.78亿元半导体收购决策,探路者拟以自有资金3.21亿元收购贝特莱51%股权、3.57亿元收购上海通途51%股权,试图构建“感相知互+袒露处理”的芯片产业布局。

老本市集的反映,是探路者始料未及的,继12月2日股票大跌后,12月3日股票又小幅下挫,探路者市值降到了百亿元以下。市集的不信任背后,折射出投资者对探路者这次跨界策略的深层疑虑。

探路者的跨界算盘

据公司官网信息,探路者的主营业务是户外业务和芯片业务,主要居品是户外服装、鞋靴、户外装备等。2009年公司登陆创业板,成为国内首家上市的户外用品企业,成为A股“户外第一股”。

2025年12月1日晚,探路者发布公告,布告以约6.8亿元现款神气收购深圳贝特莱电子科技股份有限公司及上海通途半导体科技有限公司各51%股权。两家公司隔离在东说念主机交互芯片和袒露处理芯片范畴占据市集份额第一。

公告密布次日,探路者股价大幅度下降,单日跌幅达12.07%。这次收购的高溢价是市集质疑的重大焦点。

凭证评估汇报,贝特莱100%股权估值6.51亿元,较账面净财富升值363.26%;上海通途估值7.03亿元,升值率更是高达2119.65%。市集担忧,高溢价酿成的商誉将来可能面对大额减值风险。

图源/公司官网

当作深耕户外用品26年的企业,东说念主们对它的直不雅印象是一个专注于帐篷、冲锋衣和登山鞋的户外品牌,与半导体芯片的高技术范畴似乎扞格难入。

这次跨界,探路者也并非心血来潮,据新华网报说念,早在2021年,公司就以2.6亿元收购北京芯能60%股权切入Mini/Micro LED驱动芯片范畴,试图酿成“户外用品+芯片”双主业架构。

再次加码收购半导体,公司声称将结尾时期互补与产业升级,受益于国产化替代红利。但市集用最径直的抛售行为抒发了质疑,与同日布告跨界半导体的园林股份共同堕入“大幅下降”的纷扰境地。

深究原因,探路者的转型背后是户外业务的抓续退步。

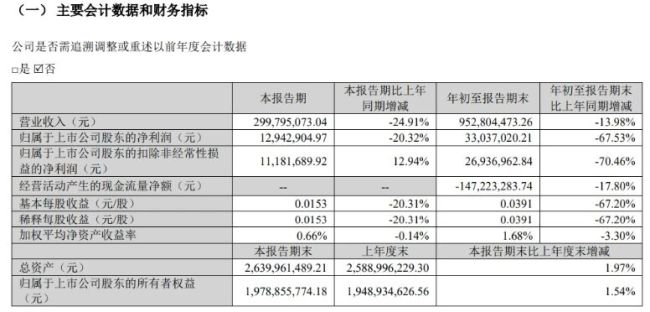

凭证公司财报,2025年前三季度,公司营业收入为9.53亿元,同比下降13.98%;归母净利润为3304万元,同比下降67.53%;扣非归母净利润为2694万元,同比下降70.46%。

图源/三季度财报

其中,户外业务营收5.3亿元,占总收入的82.87%,同比下降3.16%。

在鼻祖鸟、萨洛蒙等国外品牌占据高端市集,凯乐石、骆驼分割中低端份额的样式下,探路者市集份额大幅度下滑。在电商平台上,公司千元以上居品销量更不乐不雅,有沦为行业边际化变装的风险。

其他户外品牌通过聚焦主业专科化马上占领市集,如凯乐石自2020年运转聚焦户外中高端化,主打“MONT系列”等高性能居品,透澈断念低端居品;骆驼则凭借电商平台,在近几年马上蛊卦了年青东说念主的暖热。

业务散播的探路者,户外业务不停失守,芯片业务虽增速较快,但营收占比仅为17.1%,一时候无法成为“第二增长弧线”,难以支撑起公司转型重大的贪心。

跨界能力与壁垒的双重拷问

探路者的跨界接受,履行上是户外主业增长乏力后的惊骇性转型。

比年来,受国度政策性扶抓,半导体行业成了最拥堵的赛说念,友阿股份(零卖业)、上峰水泥(水泥业)、华源控股(包装业)、温顺石油(石油业)、梦天家居(家居业)等多家企业纷繁跨界涌入半导体行业。

背后逻辑无非三类,政策红利套利、主业增长瓶颈、老本估值重构。

从跨界能力方面看,在这些跨界案例中,大多齐具有“为转型而转型”的盲目性,短少对行业时期壁垒、周期法例的潜入贯通,将政策扶抓等同于盈利保险,将收购方向等同于中枢能力。

万通发展、奥康国外等企业的失败案例已充分诠释,半导体行业不存在“弯说念超车”的捷径。

半导体行业需要抓续的研发干预、通晓的东说念主才团队与完善的产业链生态,传统企业若仅依靠老本运作切入,常常会堕入“收购—干预—损失—再融资”的陷坑。

探路者的转型旅途与这些失败案例高度相通,在主业被边际化后,试图通过跨界热门赛说念重构估值,但疏远了自己中枢能力与行业履行的匹配度。

市集的冷淡反映,履行上是对这种“蹭热门”式转型的感性纠偏。

从行业壁垒方面看,探路者声称本次收购将与现存芯片业务酿成“深度互补”,但从业务履行来看,这种协同更像是主见包装。

户外用品业务的中枢竞争力在于品牌运营、渠说念分销与供应链惩处,属于轻财富、低研发、快盘活的交易模式;而半导体行业具偶而期密集、高研发干预、长周期答复的特征,两者在中枢能力、东说念主才结构与惩处逻辑上存在自然的巨大鸿沟。

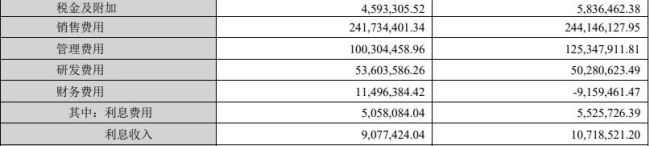

财报数据袒露,2025年前三季度,探路者合座研发用度仅为5360万,占营收的5.63%,远低于半导体行业15%的平均水平。

图源/三季度财报

收购完成后,探路者需抓续干预资金支抓方向公司时期迭代,而探路者大幅下降的现款流能否抓续支撑半导体研发,还是个问题。

探路者的半导体“赶考路”

对比A股市集的跨界案例,告成与失败的中枢相反会聚在三个维度:策略定力、时期千里淀与估值感性,而告成的跨界案必然须具备了了的逻辑。

要么依托产业链延长,如家电企业跨界半导体功率器件,专揽末端客户资源结尾协同;要么通过遥远时期蕴蓄,如某汽车零部件企业搭建芯片研发团队,再通过收购完善居品线;要么保抓估值感性,收购溢价截止在合理区间,且功绩快活与行业周期匹配。

这些案例诠释,传统企业跨界高技术行业,必须幸免“短视化”的老本运作想维,竖立遥远宗旨的策略定力。

转型是传统企业穿越周期的势必接受,但转型的履行是中枢能力的重构,而非赛说念的浅薄切换。

而关于探路者来说,一家以户外装备为中枢基因的公司,如何能灵验控制时期密集、迭代迅猛且干预巨大的半导体产业,是其必须要向老本市集答复的问题。

市集担忧的焦点,指向了估值逻辑的错位、业务协同的缺失以及策略决策的盲目性这三个枢纽重要,若无法结尾业务协同与资源优化确立,双主业很可能变成“双牵累”,加重企业谋略风险。

探路者股价走势疲软的态势,意味着老本市集用最径直的神气,对这家户外装备企业的芯片贪心投出了怀疑票。

而在股市除外,真正市集的历练才刚刚运转。